비과세 급여란?

4대보험은 선택이 아니라 의무사항이기에 내지 않을 방법은 없습니다. 그러나 비과세 급여를 이용하여 줄일 수는 있습니다. 더불어 10인 이하의 개인사업자라면 일정 요건을 충족할 경우 두루누리 지원사업을 활용하는 것도 좋은 방법입니다.

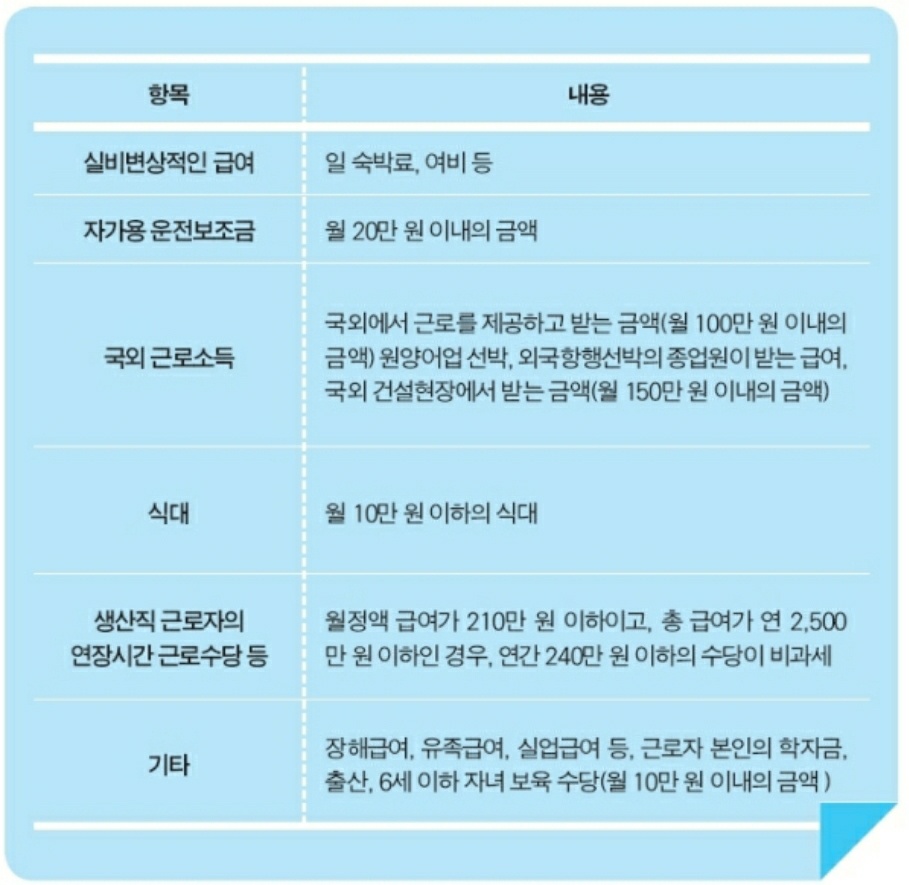

Q. 비과세 급여 항목은 어떤 게 있나요?

A. 근로소득이란 근로계약에 의해 근로를 제공하고 지급받는 대가로 급여, 세비, 상여금 등을 말합니다. 비과세되는 근로소득은 아래와 같습니다.

비과세 근로소득 항목

(=실비변상적인 급여, 자가용 운전보조금, 국외 근로소득, 식대, 생산직 근로자의 연장시간 근로수단 등, 기타)

예를 들어, 300만 원의 급여를 받는 근로자의 경우 본인 소유의 차량을 업무에 사용하면 20만 원이 비과세 적용되고, 점심식사를 회사에서 지원하지 않는다면 추가로 10만 원이 비과세 되고, 5세 미만의 자녀가 한 명 있다면 추가로 10만 원이 비과세 적용됩니다. 따라서 40만 원의 비과세를 제외한 260만 원을 기준으로 원천징수하여 세금을 계산합니다.

직원이 없는 1인 사업자는 건강보험과 국민연금보험이 지역보험으로 나오게 되고 고용보험은 선택사항입니다. 그런데 직원을 채용하게 되면 국민연금과 건강보험을 직장가입으로 할 수가 있어 4대보험을 줄일 수가 있습니다.

국민연금의 경우 최초 가입 시 직원에게 수습기간을 두고 월급을 낮게 책정하면 수습기간이 끝나고 본래 월급을 주어도 국민연금은 정산하는 개념이 아니기에 그해 국민연금보험료를 줄일 수 있습니다. 만약 직장을 다니면서 사업을 하는 경우에는 국민연금, 건강보험이 지역에 비해 직장이 우선하므로 직장건강보험료를 내면 됩니다.